「〇〇リテラシー」と言われてどのような言葉を思いつくだろうか。ネットリテラシー、ITリテラシー、メディアリテラシーなどを思いつく人が多いかもしれないが、その中に「金融リテラシー」という単語がある。

「金融リテラシー」とは、文字通り金融に関するリテラシーなのだが、実は都道府県ごとに格差がある。2022年に金融広報中央委員会が行った金融リテラシーに関する調査(※1)によると、一番金融リテラシーが高いのは島根県と奈良県だった。

さらに調べてみると格差は都道府県だけでなく、ジェンダーや国ごとにも存在するそうだ。どれぐらいの差があるのか。また、金融リテラシーが低いとどのようなことが起こるのだろうか。

※1 参考:知るぽると「金融リテラシー調査2022年の結果」

https://www.shiruporuto.jp/public/document/container/literacy_chosa/2022/pdf/22literacyr.pdf

そもそも金融リテラシーって?

そもそも金融リテラシーとは何を指しているのだろうか。政府広報オンラインでは以下のように定義されている。

「金融リテラシー」とは、経済的に自立し、より良い生活を送るために必要なお金に関する知識や判断力のこと

(※2)

また同サイトでは、1人暮らしや引っ越しといったライフイベント、予期せぬ病気、車や家などの大きな買い物、投資や貯蓄など様々な場面で、金融リテラシーが必要になるとされている。

個人の金融リテラシーを調査するため、2016年から3年に1度実施されているのが先述した金融リテラシー調査(※1)だ。日本銀行や金融庁、地方自治体、民間団体が協力し運営する金融広報中央委員会が母体となり、18〜79歳の30,000人を調査対象として、都道府県別に日本の人口構成とほぼ同一の年齢別・男女別割合となるよう回答を収集している。

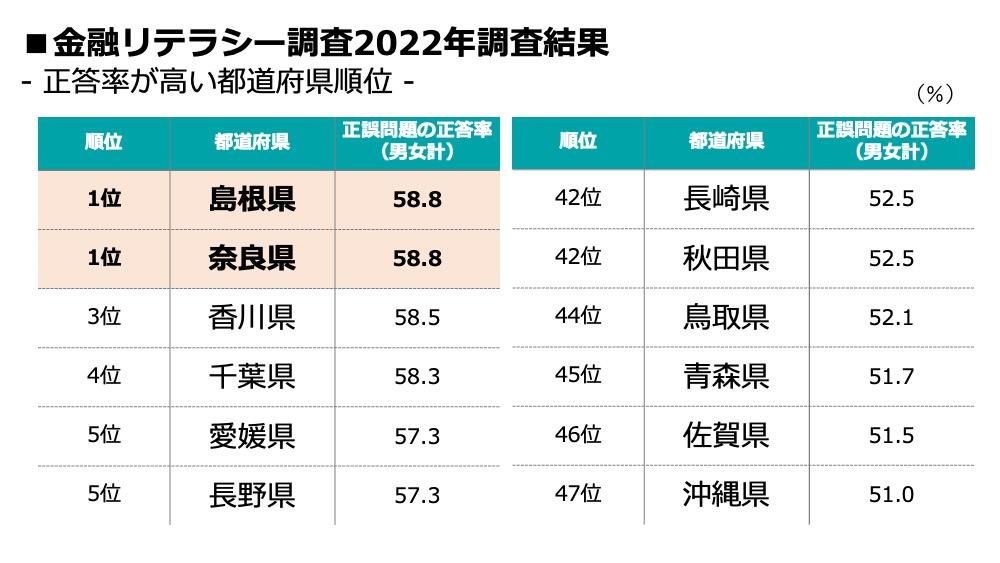

設問項目は、生活スキルとして必要最低限身につけるべき金融リテラシーを8分野(※3)に分割し、「金融知識・判断力」に関する正誤問題と「行動特性・ 考え方等」といった金融リテラシーにかかわる計53 問で構成される。直近で実施された2022年の結果を都道府県別の正答率で見たとき、上位・下位5の都道府県は以下の通りだ。

このように都道府県別の格差は存在しており、1位の島根県・奈良県と最下位の沖縄県では、7.8%の差がある。

※2 引用:政府広報オンライン「『金融リテラシー』って何? 最低限身に付けておきたいお金の知識と判断力」

https://www.gov-online.go.jp/useful/article/201404/1.html

※3 補足:この調査における8分野とは、「家計管理、生活設計、金融取引の基本、金融・経済の基礎、保険、ローン・クレジット、資産形成、外部知見の活用」を指す。

都道府県格差よりも深刻かもしれない男女格差

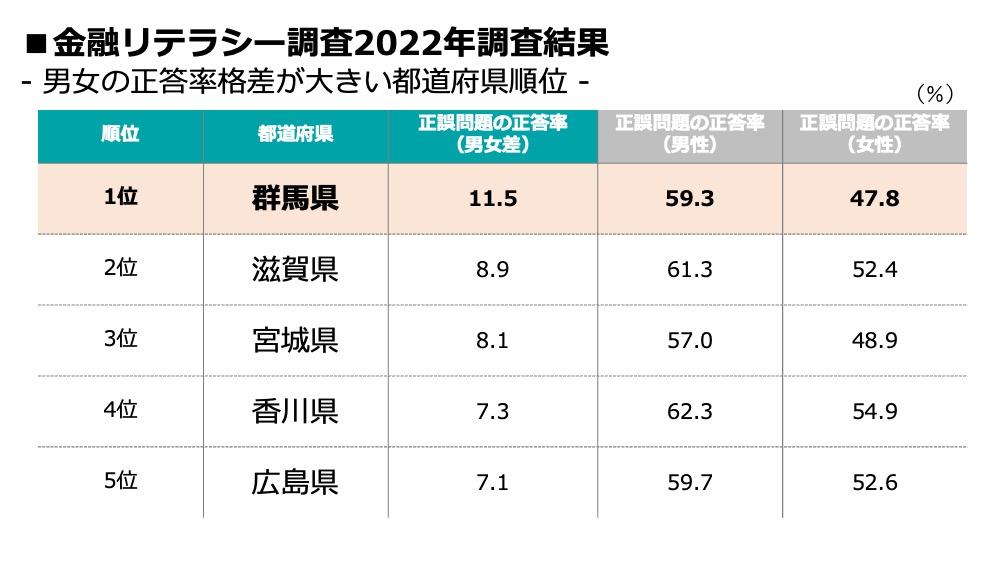

都道府県による格差だけでなく、男女間でも金融リテラシーの格差は存在する。全国平均で比較した場合、男性の正答率は58.0%であったのに対し、女性は53.4%の正答率だった。(※4)また、都道府県別で見るとこの差がさらに拡大する都道府県も存在し、最も差が大きかったのは群馬県で、その差は11.5%だ。

このような男女格差は一体なぜ起こるのか。上智大学 丸山桂教授の論文「子どもの金融リテラシーのジェンダーギャップに関する実証分析」(※5)では、女性の金融リテラシーが男性より低いことについて多くの研究で報告されていると触れつつも、その根本原因については、海外の研究を含め未だに明確な答えが出ていないと述べている。

一方、同論文内では、金融リテラシーのジェンダー格差において以下の事項も述べられている。

- 欧米諸国では金融リテラシーのジェンダー間の格差の要因を、幼少期の学校や家庭での教育にあるとする仮説のもと、実証研究が進められている

- 女性は金融行動の意思決定に関する自信が低いために投資経験も乏しく、予期しない経済ショックや支出増に対する耐性(金融レジリエンス)も男性に比べ脆弱である

上記と併せて金融リテラシー調査の「金融教育を受けたかどうか」という設問の結果を見てみる。すると、経験があると答えたのは男性で8.9%、女性で5.3%と、男女間で3.6%の差があることが分かる。このことからも、教育機会の有無が金融リテラシーに関わっていると考えられないだろうか。

金融行動の意思決定と、金融リテラシーの関係性についても興味深い調査結果がある。大和総研が2020年に実施した「資産形成のためのリテラシー調査」の結果を見てみよう。同調査には「夫婦の金融行動の意思決定方法」という項目があり、金融行動の意思決定方法について都道府県別に順位をまとめている。(※6)

以下は、金融行動の意思決定において、夫婦別々に決定をすると答えた人が多い順に並んだランキングだ。

図表5 夫婦の金融行動の意思決定方法」より筆者作成

http:// https://www.dir.co.jp/report/research/capital-mkt/asset/20200717_021649.pdf

このランキングを見ると、島根県は金融行動を夫婦別々に意思決定する傾向が高いことが分かる。前述の金融リテラシー調査でも島根県が1位であったことを考えると、自分自身で金融行動の意思決定を行うことは、金融リテラシーの向上に関係していると考えられはしないだろうか。

※4 参照:知るぽると「金融リテラシー調査2022年調査結果 33.男性・女性の特徴」https://www.shiruporuto.jp/public/document/container/literacy_chosa/2022/

※5 参照:丸山桂「子どもの金融リテラシーの ジェンダーギャップに関する実証分析」

https://www.jstage.jst.go.jp/article/seikatsukeizaigaku/55/0/55_159/_pdf

※6 参照:大和総研「『資産形成のためのリテラシー調査』NO.3 地域別にみる資産形成の傾向と課題」https://www.dir.co.jp/report/research/capital-mkt/asset/20200717_021649.pdf

日本と海外を比べると?

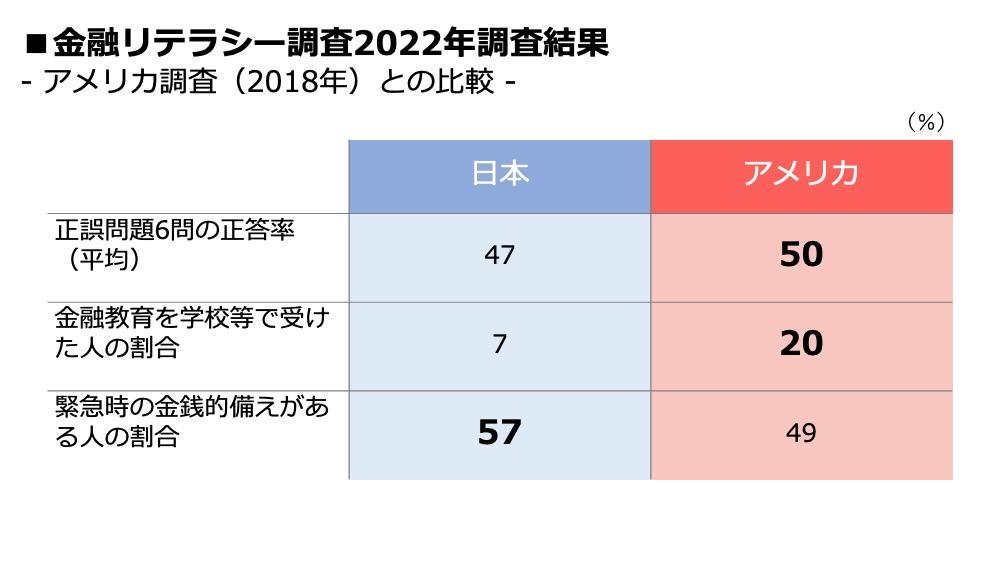

ここまで日本国内における金融リテラシーについて見てきたが、日本と海外で金融リテラシーを比較するとどうなのだろうか。2018年にアメリカで行われた調査と比較してみよう。

調査の正答率、金融教育を受けた経験がある人の割合両方の面で、日本の金融リテラシーはアメリカに比べると低いことがわかる。一方、日本の方が緊急時の金銭的備えがある人の割合は大きい結果になっている。ただこれは、アメリカの人は貯蓄よりも資産運用にお金を回しているため、すぐに引き出せる金銭的備えが少ないという背景があるとも考えられる。(※7)

また他の国の金融教育の事例では、シンガポールでは2003年に、お金の基本的な管理から投資のノウハウまでを学ぶ機会として国家金融経済教育プログラム「Money Sense」が開始されたり、オーストラリアでは人文・社会科学の中で、「経済学とビジネス」について12歳から学んだりしているそうだ。

他にも、国によっては金融リテラシーのジェンダー格差を是正する考えから、女性のための金融教育プログラムを実施しているそうだ。女性のニーズに即した実践的な内容であることや、友人と一緒に研修を受けることが受講者の金融行動に良い影響を与えたという結果もある。

※7 参照:知るぽると「金融リテラシー調査2022年の結果 7.米国調査との比較」https://www.shiruporuto.jp/public/document/container/literacy_chosa/2022/

金融リテラシーが低いとどういうデメリットがあるの?

金融リテラシーが低いと実際にどのようなことが起きてしまうのだろうか。まず、金融リテラシーの低さは詐欺被害にも直結する。実は、振り込め詐欺などの特殊詐欺被害者は圧倒的に高齢女性に集中している。2022年の特殊詐欺の被害認知件数は17,570件だったが、そのうち65歳以上の女性の被害は11,559件で、全体の66.2%を占めているのだ。(※8)

その他にも、家計の管理が行き届かなくなってしまうことや、消費者に不利な借入先を選択してしまうこと、高齢期に差し掛かってからの貧困問題、経済格差の拡大など、人生全般に渡る経済的自立を阻む要因になりうるのだ。

※8 参照:警察庁「令和4年における特殊詐欺の認知・検挙状況等について(確定値版) (4) 高齢者被害の認知状況」

https://www.npa.go.jp/bureau/criminal/souni/tokusyusagi/tokushusagi_toukei2022.pdf

鍵を握るのは地方にある関係機関との連携

実際に、日本は金融リテラシーの向上に関してどのような対策を行っているのだろうか。

2022年4月1日、成年年齢が20歳から18歳に引き下げられたことにより、高等学校で金融経済教育を行うことが義務化された。金融庁のホームページで指導教材も公表されている。

教材を見ると、具体的には以下のような内容について学習することが確認できる。

- 家計管理とライフプランニング

- キャッシュレス決済

- 社会保険と民間保険

- 資産形成

- クレジットカード(分割払い、リボ払いの仕組み)

- 奨学金

- 金融トラブル

これらの項目について、大学生になってアルバイトを始めてから、または社会に出てから知り、もう少し早く知りたかった、知る機会が欲しかったと思う人も多いのではないだろうか。社会に出れば必要になるこれらの知識について、学生のうちから学習できることは今後の人生において大きなメリットになるだろう。

また、金融教育の高まりは高等学校だけに留まらず、小学校や中学校でも授業の一環として取り入れられている。しかし、金融分野はカバーしなければならない範囲が広く、変化が著しい分野であることから、教員の負荷が大きくなってしまう。

そこで重要になってくるのが、関係機関や地方銀行との連携である。ここでは島根県の事例を参考にみてみよう。

島根県では、日本銀行松江支店に事務局を構える島根県金融広報委員会が中心となり、金融知識の普及と金融教育の推進を行なっている。

その活動の一環として、金融広報アドバイザーによる学校の授業やその他任意勉強会への出前授業がある。授業の内容は受講者層に合わせており、たとえば働く世代向けには資産形成を中心とした内容、子育て世代向けには子育て世代のお金事情という内容になっている。

他にも、小学生向けの施策として、夏休みに日本銀行松江支店でお金に関わるイベントを開催している。その内容はお札の鑑定体験、偽造防止技術の説明や模擬1億円で重さ体験など、どれも楽しみながらお金について知識を深められるものになっている。(※9)

また、家庭内でお金にまつわる話をすることも金融教育において重要な役割を果たすだろう。実際に、金融リテラシー1位の島根県と奈良県は、同調査の「家庭で金融教育を受けた人の割合」という項目でも順位が高く、2位が島根県で3位が奈良県であった。(※10)

※9 参照:知るぽると 島根県金融広報委員会「イベント・お知らせ」https://www3.boj.or.jp/matsue/kinkoui/event.html

※10 参照:知るぽると「金融リテラシー調査2022年の結果 86.都道府県比較表(4)」https://www.shiruporuto.jp/public/document/container/literacy_chosa/2022/

自分の人生を少し豊かにするかもしれない金融リテラシー

さまざまなところで格差が生じている金融リテラシーだが、金融経済教育の義務化や地方ごとの取り組みなど、金融リテラシー向上の取り組みが各所で見られている。

また、国民の金融教育が必要という気持ちも徐々に高まりを見せている。2016年の金融リテラシー調査(※11)で「金融教育が必要」と答えた人の割合は62.4%だったのに対し、2022年(※12)は71.8%であった。

もちろん個人差はあるものの、現代社会で生きる以上、生活や人生における選択の幅や心身の豊かさに直結することもあり、経済的な豊かさはどうしても必要になる。自分の人生を少し豊かにするという意味でも、金融リテラシーを身につけてみるのもいいかもしれない。

そのための一歩として、自分の金融リテラシーのレベルを把握することから始めてはどうだろうか。

※11 参照:知るぽると「金融リテラシー調査2016年調査結果 9.金融教育のニーズと経験」https://www.shiruporuto.jp/public/document/container/literacy_chosa/2016/

※12 参照:知るぽると「金融リテラシー調査2022年調査結果 9.金融教育のニーズと経験」

https://www.shiruporuto.jp/public/document/container/literacy_chosa/2022/

文:吉岡葵

編集:大沼芙実子